让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

现时专业炒股配资网,AH股折溢价钱局端庄验结构性重构,大众成本配置逻辑迟缓向中国中枢钞票聚焦。

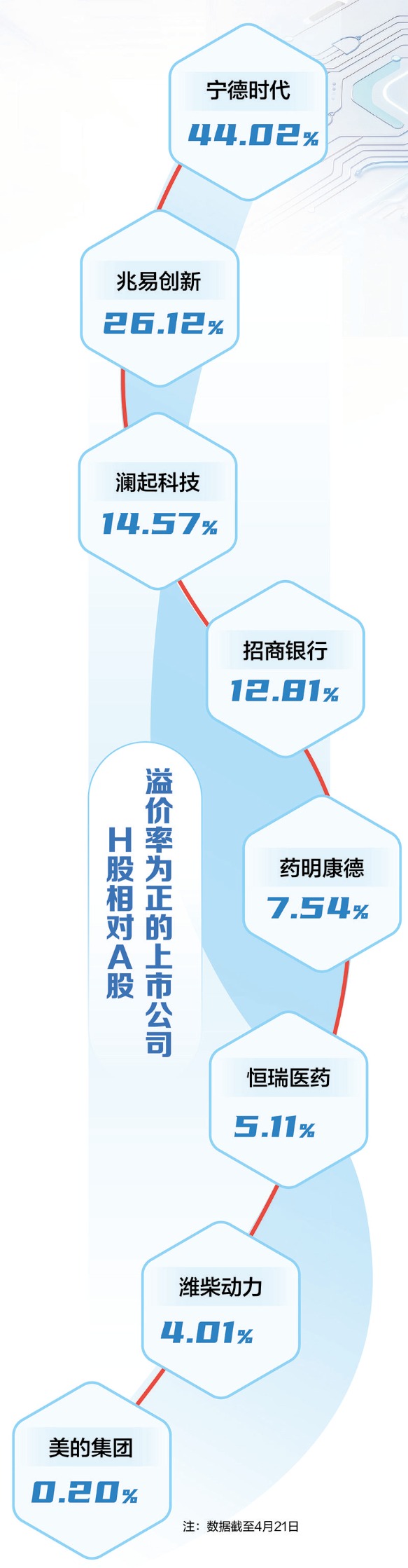

在此配景下,2026年4月16日,A股商场迎来迫切时期:宁德期间总市值收盘初度打破2万亿元大关,创下历史新高,跃居总市值名次榜第三位,仅次于工商银行、农业银行,成为A股首家市值站上2万亿元的民营科技龙头。同日,宁德期间H股收报714.5港元/股,同步创下历史新高。与此同期,澜起科技、兆易创新等一批硬科技龙头亦出现H股显贵溢价。

这一结构性行情,与恒生沪深港通AH股溢价指数回落至117点隔邻、处于比年低位的举座趋势酿成澄澈对比,澄澈折射出成本商场对中国硬科技钞票的从头订价。

宁德期间领衔硬科技H股溢价态势裸露

宁德期间的卓绝式成长,是中国硬科技从跟跑、并跑到实现大众领跑的典型缩影。2018年登陆A股之初,企业市值尚不及千亿元;短短八年间,凭借能源电板规模的大众龙头地位、深厚本事壁垒与全产业链上风,宁德期间已踏进A股市值第一梯队,并成为港股科技板块中枢方向,建树起中国新能源产业乃至硬科技规模的标杆。

2025年5月20日,宁德期间在香港集合交游所主板挂牌上市,当日收盘涨幅超16%,H股股价相较A股溢价超7%。尔后,H股捏续跑赢A股,溢价率一度打破48%,扫尾当今仍保管在44%以上。

与这一趋势相呼应的是,恒生沪深港通AH股溢价指数捏续下行。在AH股举座溢价收窄的配景下,硬科技板块溢价逆势突显。扫尾2026年4月21日收盘,澜起科技、兆易创新H股溢价率均超14%,药明康德、恒瑞医药H股溢价率亦均超5%,突显大众成本正加快向具备中枢竞争力的中国硬科技钞票汇注。

溢价潮起映射产业结构期间变迁

以宁德期间为代表的硬科技企业H股溢价捏续走高,传递出三层过失信号:一是大众成本审好意思发生转向,配置要点从传统金融、周期板块,转向具备大众竞争力的硬科技龙头;二是中国硬科技估值体系迎来重构,订价逻辑从原土商场主导转向与外洋对标接轨;三是产业升级趋势取得成本商场说明,新能源、半导体、AI算力等硬科技赛说念,已成为开动中国经济转型的中枢引擎。

纵不雅成本商场发展进程,H股高溢价方向耐久是期间产业干线的精确映射。从2005年前后钢铁等基建板块领涨,到2008年金融板块成为商场中枢,再到2020年以来药明康德、宁德期间等科技龙头崭露头角,商场偏好的变迁耐久与产业升级同频。

历史规则标明,H股高溢价并非短期资金博弈扫尾,而是商场对具备大众竞争力、领有耐久成长笃定性赛说念的感性订价,产业趋势是决定溢价捏续性的中枢变量。AH股折溢价钱局重构,本质是大众成本用真金白银投票,招供中国经济从传统工业样式向新经济样式转型的效果,确立了硬科技在国度产业体系与成本商场中的中枢肠位。

硬科技H股溢价的四大逻辑因循

中国硬科技企业出现H股溢价,是功绩因循、行业稀缺、筹码稀缺与大众成本嗜好共同作用的扫尾,具备塌实的底层逻辑,也象征着中国硬科技钞票的估值重构进入新阶段。

一是功绩捏续增长与盈利质地优异,这是硬科技取得估值溢价的压根保险,亦然大众成本耐久捏有硬科技钞票的中枢底气。

外资订价体系高度垂青盈利笃定性、现款流踏实性与功绩收场才智,惟有基本面塌实、成长旅途澄澈的龙头企业,才能打破估值镣铐,取得捏续溢价。

宁德期间的溢价,中枢在于其功绩具备强盛且踏实的因循。公司2025年归母净利润同比增长超42%;2026年一季度营收与扣非归母净利润同比增长均打破52%,大幅超出商场预期。

与此同期,澜起科技、兆易创新等半导体龙头,受益于AI算力爆发与存储芯片行业高景气周期,功绩增速领跑大众同行。2025年,澜起科技归母净利润同比增长超58%,兆易创新同比增长超49%,在大众半导体周期复苏中紧紧占据中枢卡位。

与传统企业依赖投资与身分干与的增长样式不同,这些硬科技龙头依托本事创新、大众商场拓展与国产替代实现高质地增长,成长捏续性更强、抗周期才智更优,为H股溢价筑牢了最坚实的基本面根基。

二是行业稀缺性与中枢产业地位杰出,进一步将硬科技企业的赛说念上风鼎新为估值溢价,成为因循H股高溢价的迫切力量。

现时,新能源、半导体、AI算力等规模,兼具国度计策高度、大众产业发展趋势与国产替代红利,是大众成本重点布局的“黄金赛说念”,而港股商场此类优质方向供给稀奇稀缺,供需失衡之下,优质硬科技龙头的估值上风捏续突显。

从大众产业姿色来看,新能源转型与AI创新双轮开动,能源电板、存储芯片等居品需求捏续开释,中国企业已实现从跟跑到领跑的卓绝。

SNE Research数据夸耀,2025年宁德期间能源电板使用量大众市占率达39.2%,较上年升迁1.2个百分点,联结9年位居大众第一;储能电板出货量联结5年大众领跑,成为大众新能源产业的中枢引擎。

在科技自立自立计策指引下,这些硬科技企业取得政策、资金与产业链全场所支捏,国产替代程度加快,成漫空间捏续掀开,港股外洋机构利害捕捉这一趋势,给以计策科技行业更高的估值权重,让行业稀缺性班师鼎新为企业的估值溢价。

三是筹码供给高度稀缺,成为推升硬科技H股溢价的迫切商场推手,进一步放大了硬科技钞票的估值弹性。

港股商场耐久以金融、地产、传统能源、互联网平台类方向为主,硬科技制造、高端芯片、算力设备等计策赛说念方向供给严重不及,具备大众竞争力的优质龙头更是历历,这种稀缺性从总量、龙头、股本三个层面全面体现。

从总量来看,港股硬科技钞票占比偏低,难以心仪大众资金对中国硬科技钞票的配置需求;从龙头来看,确切具备中枢本事壁垒、大众商场份额与捏续功绩收场才智的硬科技头部企业数目少许,头部效应被极致强化;从股正本看,宁德期间、兆易创新等硬科技龙头的H股股本占比均不及5%。

相较之下,A股硬科技方向丰富、股本范畴较大,估值拉升难度相对较高;而港股商场的供给拘谨重叠携带筹码稀缺,使得大众资金只可围聚抢筹优质龙头,班师推升H股估值,让溢价效应捏续放大。

四是大众成本捏续嗜好,为硬科技H股溢价提供了踏实的资金因循,也彰显了中国硬科技钞票的大众诱骗力。比如,宁德期间和澜起科技港股上市均取得广大外洋成本的基石投资。

港股商场由外洋机构投资者主导订价,主权基金、待业金等耐久资金组成商场中枢力量,其投资框架聚焦企业的大众竞争力、耐久本事壁垒与产业姿色,陶然为“不行替代的大众龙头”支付笃定性溢价。

长城证券指出,外资订价模子高度偏好大众竞争力杰出、高ROE、处理透明的优质方向,将其视为布局中国增长的中枢钞票,在离岸商场酿成了极高的筹码锁定度。相较于A股,H股四肢离岸钞票,以港元订价且挂钩好意思元,自然对王人了大众基金的本币探员需求,同期资金跨境流转更方便,进一步诱骗大众长线资金捏续加仓。

总体而言,硬科技H股溢价率的捏续抬升,绝非浅薄的资金炒作,而是大众成本商场对中国经济动能调治、科技自立自立计策的深度订价,象征着中国钞票的投资逻辑已从传统的“估值设备”转向基于产业趋势和大众竞争力的“成长开动”。

在新质坐褥力加快发展的波澜下,具备中枢本事、大众竞争力与耐久成长笃定性的硬科技龙头专业炒股配资网,其估值重构程度仍将不时,中国硬科技的“溢价期间”才刚刚拉开序幕。

实盘配资账户管理_股票配资规则说明提示:本文来自互联网,不代表本网站观点。